- Niezależny Ekspert Finansowy - pomagamy BEZPŁATNIE zadzwoń teraz!

- +48 533 887 878

- biuro@ekspertfinansowy.org

Znaczne wzrosty cen nieruchomości i wyższe wartości hipotek

Ceny nieruchomości stale rosną. Wzrasta także wartość kredytów hipotecznych. Foto: Unsplash

Tylko w ostatnich dwóch latach rynek nieruchomości odnotował nawet 20-procentowe wzrosty. Co za tym idzie wzrosła także średnia wartość kredytu hipotecznego zaciąganego na zakup mieszkania czy domu. Z najnowszego badania dowiadujemy się, jak ukształtował się rynek hipotek w Polsce dobie pandemii.

Nieruchomości drożeją, wartość hipotek rośnie

Biuro Informacji Kredytowej opublikowało wczoraj raport, z którego dowiadujemy się, jak bardzo w skali ostatnich kilkunastu miesięcy wzrosły zarówno ceny nieruchomości, jak i wartość zaciąganych kredytów hipotecznych. Z przedstawionych danych wynika, że tylko w okresie od marca 2020 roku do września 2021 roku, czyli w skali osiemnastu miesięcy, średnia kwota hipoteki urosła aż o 12 procent.

Tylko w okresie trzech ostatnich kwartałów br. ponad połowa, bo aż 56,2 proc. udzielonych kredytów mieszkaniowych opiewa na wysokie kwoty, z czego 27 proc. są to zobowiązania przekraczające pół miliona złotych. Biuro Informacji Kredytowej wskazuje przy tym, że ilość kredytów udzielanych na wysokie kwoty stale rośnie.

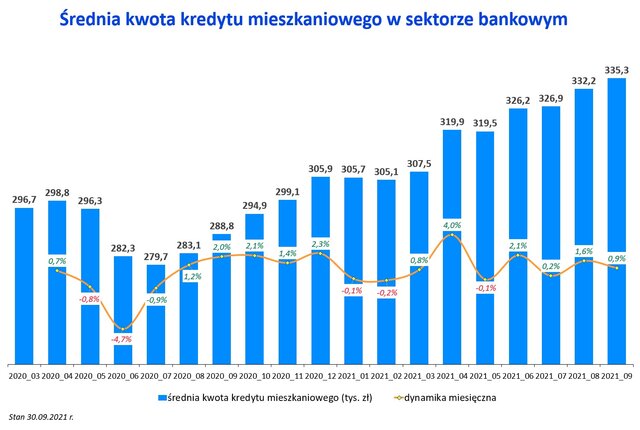

W raporcie czytamy jednocześnie, że średnia wartość kredytu mieszkaniowego zaciąganego w tym roku osiągnęła rekordową już wartość 335,3 tys. zł. Dla porównania średnia wartość kredytów hipotecznych w marcu 2020 roku wynosiła 297,6 tys. zł. Oznacza to, że aby kupić to samo mieszkanie co przed pandemią, musimy pożyczyć od banku aż o 38,6 tys. zł więcej. BIK wskazuje przy tym, że na tak szybki wzrost wartości hipotek wpływa przede wszystkim szybki wzrost cen nieruchomości.

Poniższy wykres przedstawia, jak kształtowała się wartość zaciąganych kredytów hipotecznych w ostatnich kilkunastu miesiącach.

Najszybszy wzrost wartości kredytów odnotować możemy – co ciekawe – w okresie czerwiec-październik 2020 r., czyli w trakcie wszechobecnych lockdownów, zakazów i ogólnopanującej niepewności związanej z pandemią. Kolejne silne wzrosty widoczne są od marca do września 2021 r.

Ceny nieruchomości rosną. W tych rejonach wartość hipotek wzrosła najbardziej

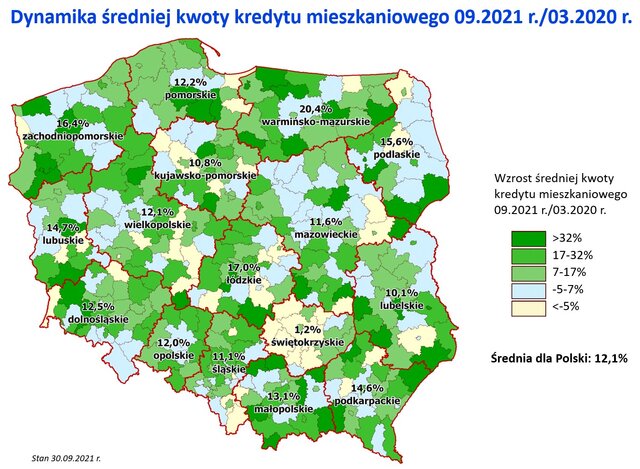

Z danych, na które powołuje się Biuro Informacji Kredytowej, wynika, że szybkość wzrostu wartości kredytów hipotecznych zróżnicowana jest przestrzennie. Pod względem województw największa dynamika odnotowana została w województwie warmińsko-mazurskim. Średnia wysokość kredytu hipotecznego od marca 2020 r. do września 2021 r. podskoczyła aż o 20,4 proc. Na kolejnym miejscu pod względem szybkości wzrostu wartości hipoteki uplasowało się województwo łódzkie (+17 proc.). Nieszczytne podium zamyka zachodnio-pomorskie z wynikiem +16,4 proc.

W przypadku powiatów pierwsze miejsce w tej materii zajmuje powiat zwoleński (województwo mazowieckie), w którym średnia wartość hipoteki wzrosła o niebotyczne 122,2 proc. Drugie miejsce z wynikiem niewiele ponad połowę niższym zajął powiat gorlicki (województwo małopolskie). Tam wartość hipotek podskoczyła o 64,6 proc. Tuż za nim jest powiat zambrowski (województwo podlaskie) z wynikiem 64 proc.

Ceny nieruchomości mocno w górę. Stać nas na mniej niż przed pandemią

Dane przywoływane przez Biuro Informacji Kredytowej pozwalają zwrócić także uwagę na to, że za tak szybkim wzrostem wartości kredytów hipotecznych w ostatnim okresie największy wpływ mają rosnące ceny nieruchomości w całym kraju. W ocenie Cenatorium od czasu pandemii, czyli w okresie od marca 2020 r. do września 2021 r. – raport zamyka właśnie ten miesiąc – ceny nieruchomości na rynku wtórnym wzrosły średnio o 17,9 proc. Rynek pierwotny podrożał zaś o 16,2 proc. Szacuje się, że za wzrostem wartości nieruchomości stoi między innymi wzrost przeciętnego wynagrodzenia w gospodarce, który odnotowano na poziomie 14 proc.

BIK zauważa jednocześnie, że ze wzrostami cen nieruchomości zmniejsza się także ilość m2, które możemy kupić za miesięczne wynagrodzenie.

– W ciągu ostatnich dwóch lat pogorszył się – spadł wskaźnik, ilustrujący liczbę m2 mieszkania, które można zakupić za miesięczne wynagrodzenie. Jest on również zróżnicowany przestrzennie. W tym roku we wszystkich największych miastach dostępność nowych mieszkań wyraźnie się pogorszyła. Ich ceny rosły bowiem szybciej niż wynagrodzenia – mówi prof. Waldemar Rogowski, główny analityk BIK.

Z najnowszych danych portalu Rynek Pierwotny wynika, że pod koniec trzeciego kwartału br. za przeciętne miesięczne wynagrodzenie w Warszawie mogliśmy kupić zaledwie 0,6 m2 mieszkania, we Wrocławiu 0,61 m2, w Krakowie 0,64 m2, w Poznaniu 0,76 m2, a w Gdańsku 0,7 m2.

Konsekwencją tego jest konieczność zaciągania przez Polaków coraz wyższych kredytów hipotecznych. Do wzrostu średniej wartości hipotek przyczyniły się także niskie stopy procentowe oraz wydłużenie okresu, na który zaciągane jest zobowiązanie – czasem nawet na okres dłuższy niż 30 lat.

Warto w tym miejscu przypomnieć, że zgodnie z rekomendacją Komisji Nadzoru Finansowego z lipca br. banki liczą zdolność kredytową na okres maksymalnie 25 lat, nawet w sytuacji, gdy kredyt zaciągany jest na czas dłuższy.

Czy dynamika wzrostu cen nieruchomości, a co za tym idzie, także średniej wartości kredytu hipotecznego w najbliższym okresie wyhamuje? To zależy od wielu czynników. Jednym z nich na pewno powinna być rozpędzona inflacja i ruchy Rady Polityki Pieniężnej, ale także ogólna sytuacja gospodarcza na świecie, która wpływa m.in. na ceny surowców, czy dostępność półfabrykatów. Przed podjęciem decyzji o zaciągnięciu kredytu hipotecznego warto zatem skonsultować się z niezależnym ekspertem finansowym lub doradcą kredytowym.